Instabilidade fiscal, baixa educação matemática e ansiedade coletiva criam um ambiente onde até quem aprende não consegue se planejar.

Aos 15 anos, minha aluna já sabia o que muita gente adulta ainda ignora: a diferença entre CDB, LCA e LCI, os impactos da tabela regressiva de impostos e o porquê de alguns investimentos serem isentos. Era um orgulho vê-la construir esse alicerce tão cedo. Seus pais, visionários, haviam lhe proporcionado aquilo que toda escola deveria garantir: o direito de entender como cuidar do próprio dinheiro.

Mas, de repente, tudo mudou.

“Lembra tudo aquilo que você aprendeu? Esquece. O jogo está mudando.”

Sim, precisei dizer isso a ela. Porque CDBs, LCAs e LCIs estão prestes a ter uma nova lógica tributária. O que era isento, pode deixar de ser. O que era seguro, já não tem regra clara. E o que era um caminho lógico virou um emaranhado de exceções.

Esse episódio, por mais pontual que pareça, revela um problema muito maior — e coletivo.

Um tsunami invisível que te impede de planejar

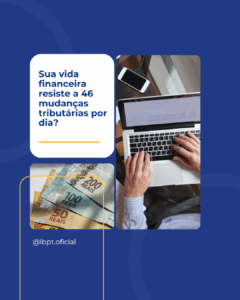

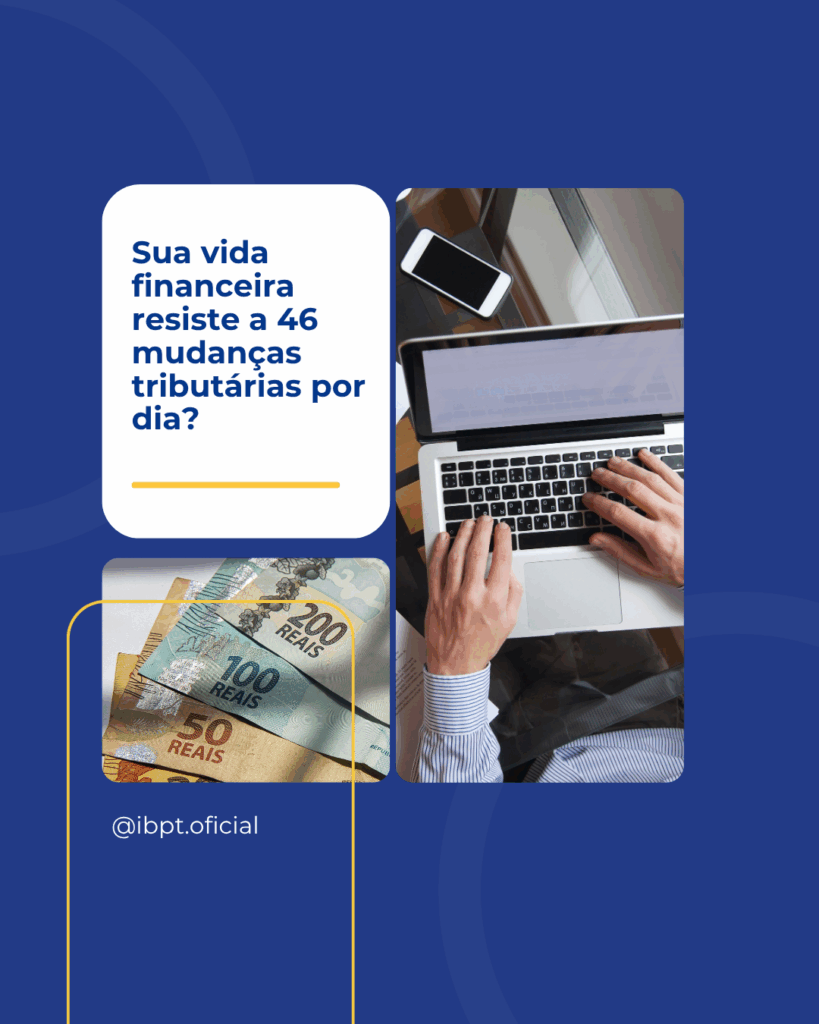

Você sabia que o Brasil cria, em média, 46 novas regras tributárias por dia útil? Desde a Constituição de 1988, já foram editadas mais de 320 mil normas relacionadas a tributos, segundo o IBPT. É um verdadeiro tsunami regulatório que nem os especialistas conseguem acompanhar sem sistemas automatizados.

Se até quem trabalha com isso se perde… o que dizer do cidadão comum?

Como ex-CEO de uma fábrica de tintas, vivi esse caos diariamente. Bastava uma mudança na composição ou embalagem do produto para ter que revisar ICMS, IPI, PIS/Cofins. Um detalhe mudava tudo. E cada erro custava caro — em dinheiro, em tempo, e em saúde mental.

O impacto vai além do bolso — ele chega na mente

Como manter o equilíbrio emocional em um ambiente onde tudo muda o tempo todo? Como se planejar para o futuro se as regras fiscais mudam de uma hora para outra, a inflação corrói seus ganhos e os incentivos mudam conforme o governo?

A resposta está nos dados.

- O Brasil lidera o ranking global de transtornos de ansiedade, segundo a OMS.

- Somos um dos países com menor letramento financeiro da OCDE.

- E temos uma das maiores instabilidades tributárias do mundo.

Esses dados não estão soltos. Eles se retroalimentam. E afetam diretamente a forma como lidamos com o dinheiro, com o futuro e com nossas emoções.

O paradoxo cruel do brasileiro: culpado por não entender o que nunca foi explicado

Enquanto culpamos o cidadão por não saber poupar, investir ou planejar, oferecemos a ele um sistema feito para confundir. Um sistema em que 60% dos estudantes têm desempenho insuficiente em matemática (PISA) e 21% dos adultos são analfabetos funcionais.

Como exigir planejamento de quem nunca teve acesso ao básico? Como pedir coragem para investir se até as regras dos investimentos mais conservadores mudam o tempo todo?

Precisamos escolher: clareza ou caos

Minha jovem aluna representa toda uma geração que poderia — e deveria — estar sendo formada com estabilidade, educação e ferramentas de autonomia. Mas, em vez disso, cresce num ambiente de incerteza, onde o que se aprende hoje pode se desfazer amanhã.

Como sociedade, precisamos decidir:

Queremos formar cidadãos com segurança e consciência para dominar sua vida financeira?

Ou vamos continuar aceitando que só prospera quem entende a burocracia?

A resposta a essa pergunta definirá o futuro de milhões de brasileiros.