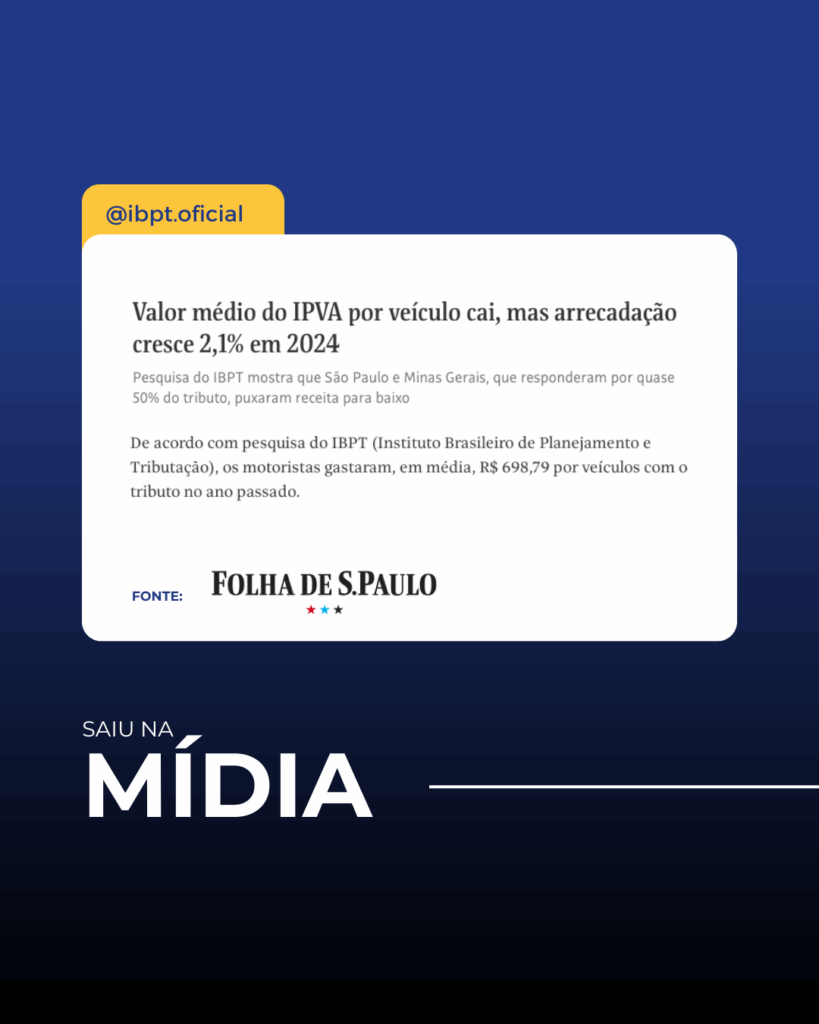

Valor médio do IPVA recua em 2024, mas arrecadação cresce acima da inflação

O valor médio do IPVA (Imposto sobre a Propriedade de Veículos Automotores) pago pelos proprietários de veículos no Brasil recuou quase 2% em 2024, considerando os valores reais — ou seja, abaixo da inflação acumulada no período.

Segundo levantamento exclusivo do IBPT (Instituto Brasileiro de Planejamento e Tributação), os motoristas desembolsaram, em média, R$ 698,79 com o tributo no ano passado. No entanto, em cinco estados esse valor ficou acima da média nacional:

- São Paulo – R$ 867,06

- Distrito Federal – R$ 855,96

- Minas Gerais – R$ 811,16

- Paraná – R$ 754,02

- Amazonas – R$ 744,97

Apesar da leve queda no valor médio pago, a arrecadação total do IPVA teve um crescimento real de 2,1%, ou seja, acima da inflação. Destaque para os estados de São Paulo, com alta de 0,3%, e Minas Gerais, que registrou queda de 3%. Juntos, eles concentraram quase metade de toda a arrecadação com o imposto em 2024. Ao desconsiderar esses dois estados, o crescimento médio nacional salta para 4,7%.

Com uma arrecadação total de R$ 86,6 bilhões, o IPVA se consolida como o segundo imposto mais relevante para os estados e o Distrito Federal, atrás apenas do ICMS.

Do total arrecadado:

- 20% devem ser destinados ao Fundeb, fundo que financia a educação básica;

- Os outros 80% são divididos igualmente entre o estado e o município onde o veículo está registrado, sendo incorporados ao caixa geral, sem destinação específica.

As alíquotas de IPVA variam entre 2% e 4%, conforme o estado. Alguns entes adotam alíquotas reduzidas como estratégia para atrair o emplacamento de grandes frotas, conforme explica João Eloi Olenike, vice-presidente executivo do IBPT.

“O IPVA, além de representar uma importante fonte de receita para os entes federativos, é também um termômetro da estratégia tributária dos estados”, afirma Olenike.

Fonte: Valor do IPVA por veículo cai, mas arrecadação cresce – 15/05/2025 – Mercado – Folha

Imposto de Renda 2025: MEI pode ser declarado como dependente? Entenda as regras

O prazo para entrega da Declaração do Imposto de Renda 2025 termina no dia 30 de maio, às 23h59, e muitos contribuintes ainda têm dúvidas sobre como declarar corretamente seus rendimentos — especialmente aqueles que possuem vínculo com um MEI (Microempreendedor Individual).

Apesar de possuir CNPJ e emitir nota fiscal, o MEI continua sendo, na essência, uma pessoa física. Por isso, pode ser incluído como dependente na declaração de outro contribuinte, desde que atenda aos critérios estabelecidos pela Receita Federal.

Em quais situações o MEI pode ser dependente no IR?

De acordo com as regras atuais, o MEI pode ser incluído como dependente se se enquadrar nas seguintes condições:

- Filho ou enteado: até 21 anos, ou até 24 anos se estiver cursando ensino superior ou escola técnica de segundo grau;

- Cônjuge ou companheiro(a): com quem o contribuinte viva há mais de cinco anos ou com quem tenha filhos;

- Pais, avós e bisavós: que tenham recebido rendimentos de até R$ 26.963,20 em 2024 (tributáveis ou não);

- Irmãos, netos ou bisnetos: desde que o contribuinte detenha guarda judicial.

Atenção ao declarar o MEI como dependente

Carlos Pinto, diretor de Negócios do IBPT (Instituto Brasileiro de Planejamento e Tributação), alerta para um ponto crucial:

“No caso do MEI, é importante lembrar que os rendimentos também precisam ser informados e somados à renda do titular da declaração. Ou seja, não basta apenas lançar o dependente — é necessário incluir também o lucro líquido da atividade do MEI.”

A especialista em Gestão Tributária Lohaine Batista, do Grupo SOUZAMAAS, reforça que a decisão exige cautela:

“Deve-se avaliar com cuidado se vale a pena incluir o MEI como dependente, já que seus rendimentos tributáveis serão somados à renda do titular, o que pode elevar a base de cálculo e, consequentemente, a alíquota do imposto.”

Como calcular os rendimentos do MEI na declaração?

Todo MEI precisa entregar a Declaração Anual do Simples Nacional (DASN-SIMEI), informando o faturamento do ano anterior. Ao incluí-lo como dependente, o titular deve declarar os rendimentos da atividade empresarial, separados em duas categorias:

- Rendimento isento (lucro presumido):

- 8% da receita bruta anual para comércio, indústria e transporte de cargas;

- 16% para transporte de passageiros;

- 32% para os demais serviços.

- Rendimento tributável: valores excedentes ao percentual de isenção calculado.

Além disso, o titular da declaração também deve informar bens e saldos bancários registrados no nome do dependente MEI.

Fonte: Imposto de Renda 2025: MEI pode ser declarado como dependente? Entenda as regras | MEI | PEGN

Reforma Tributária: o fim da eficiência do Estado

A livre concorrência é um motor essencial para o desenvolvimento econômico e social, beneficiando consumidores, empresas e o país como um todo ao promover preços justos, qualidade, inovação e eficiência.

A concorrência obriga as empresas a buscar maior eficiência em seus processos produtivos e de gestão para reduzir custos e oferecer preços competitivos. A livre concorrência direciona os recursos para as empresas mais eficientes e inovadoras, promovendo um uso mais produtivo dos fatores de produção, e uma alocação mais eficiente de recursos.

Como resultado, tem-se o crescimento e expansão da economia e o desenvolvimento do país, com crescimento, geração de empregos e aumento da arrecadação. Conclui-se então que a existência da livre concorrência é exatamente o maior fator de inclusão social ao gerar empregos e arrecadação.

GUERRA FISCAL ENTRE ESTADOS

Um dos principais pilares da reforma tributária não foi a redução de impostos, e sim acabar com a guerra fiscal, sob a alegação de que esta prejudica o ambiente de negócios do país, bem como a arrecadação dos estados.

De forma resumida, denomina-se Guerra Fiscal, a atração de investimentos para determinada região sob o aceno de tributos menores para empresas que lá se instalarem.

Sob o ponto de vista empresarial, a guerra fiscal nada mais é do que um componente na livre concorrência, elencada acima, portanto mais um desafio a ser enfrentado, para a empresa se tornar mais competitiva, produzindo mais por menos, princípio elementar do capitalismo, mola mestra do desenvolvimento mundial no pós-guerra, vez que os países que adotaram um modelo diferente hoje enfrentam dificuldades econômicas.

ESTADO– INDUTOR DO CRESCIMENTO OU DISTRIBUIDOR DE RECURSOS

Sob o ponto de vista de prejuízo econômico para os Estados que não baixarem suas alíquotas, perdendo empresas e arrecadação, nada mais é o que resultado da sua ineficiência. Pois o papel do Estado é prover o desenvolvimento econômico da nação, e não apenas arrecadar e distribuir impostos.

Eficiência de gestão e alocação eficiente de recursos é o que o governo brasileiro deveria aprender a fazer, em todas as esferas, ao invés de simplesmente aumentar impostos.

O FIM DA GUERRA FISCAL NA REFORMA TRIBUTÁRIA

O Brasil é um País com desigualdades de desenvolvimento social e econômico entre as diversas regiões, tanto é verdade que a Reforma Tributária manteve os benefícios fiscais da Zona Franca de Manaus, para preservar os empregos lá existentes.

Hoje o nordestino não precisa mais vir a São Paulo, em busca de empregos, as indústrias lá instaladas absorvem sua mão de obra. Com o fim da guerra fiscal, este quadro irá retroceder ao cenário que já vivemos décadas atrás.

Acabar com a guerra fiscal, equivale a acabar com a livre concorrência entre os mercados, onde Estados da Federação não terão motivação para serem mais eficientes em sua gestão e alocação de recursos.

Com a reforma tributária todos os Estados do Brasil todos cobrarão o mesmo imposto. Com a cobrança no destino e não no local onde é consumido, as diferenças regionais tendem a aumentar, os Estados pobres ficarão ainda mais dependentes do governo e os Estados ricos grandes consumidores ficarão ainda mais ricos.

Fonte: Reforma Tributária: o fim da eficiência do Estado – Jornal de Araraquara

Folha de São Paulo: https://www1.folha.uol.com.br/mercado/2025/05/valor-medio-do-ipva-por-veiculo-cai-mas-arrecadacao-cresce-21-em-2024.shtml •

Pequenas Empresas & Grandes Negócios: https://revistapegn.globo.com/mei/noticia/2025/05/imposto-de-renda-2025-mei-pode-ser-declarado-como-dependente-entenda-as-regras.ghtml •

Contábeis: https://www.contabeis.com.br/artigos/70763/reforma-tributaria-fim-da-livre-concorrencia-e-impacto-nas-regioes/ •

Portal Ceará: https://portalceara.jor.br/fortaleza-tera-descontos-de-ate-70-no-dia-livre-de-impostos/ •

Capital News: https://www.capitalnews.com.br/economia-e-agronegocio/economia/campanha-tira-ate-r-400-em-tributos-de-produtos-em-mato-grosso-do-sul/421511 •