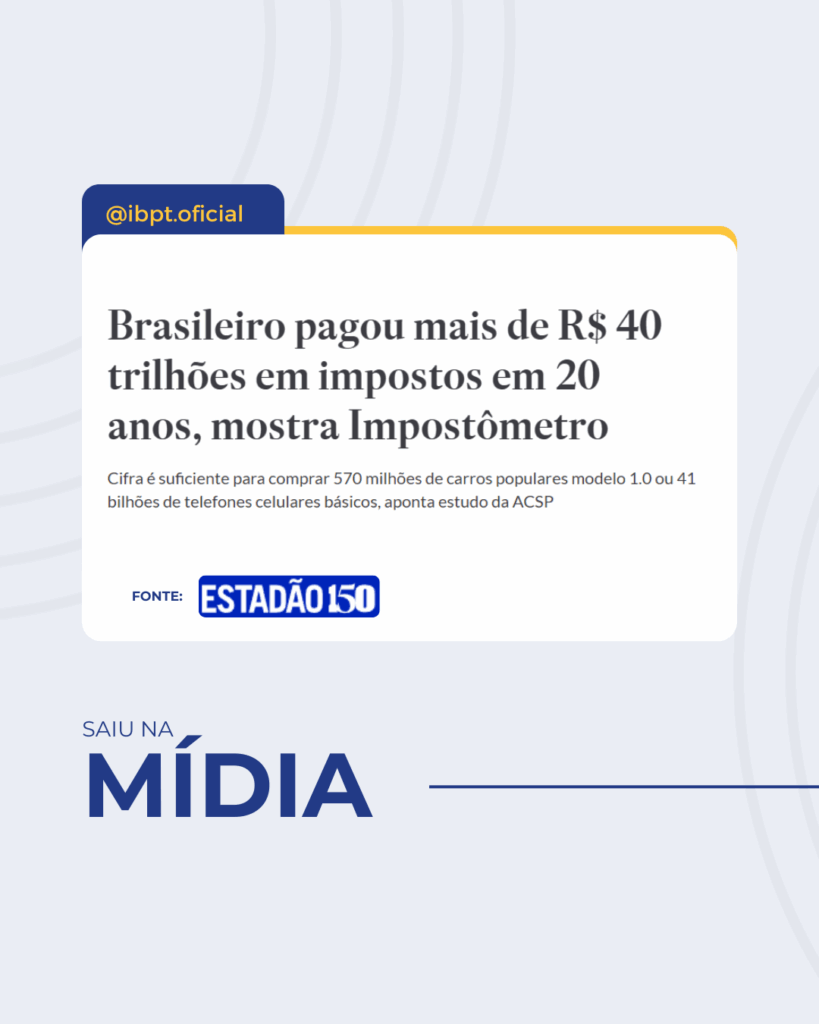

Brasileiro pagou mais de R$ 40 trilhões em impostos em 20 anos, mostra Impostômetro

Cifra é suficiente para comprar 570 milhões de carros populares modelo 1.0 ou 41 bilhões de telefones celulares básicos, aponta estudo da ACSP

Em 20 anos, os brasileiros gastaram com impostos R$ 40,037 trilhões em valores nominais, isto é, sem considerar a inflação do período. É uma cifra suficiente para comprar, a preços de hoje, 571,9 milhões de carros modelo 1.0 popular, 575,5 milhões de casas populares com 40 metros quadrados, 41,7 bilhões de aparelhos celulares do modelo mais simples, por exemplo.

Os dados foram coletados pelo Impostômetro, sistema da utilizado pela Associação Comercial de São Paulo (ACSP) para aferir o total de impostos pagos pelos cidadãos nos municípios, nos Estados e na esfera federal, incluindo a arrecadação direta e indireta.

O estudo da ACSP, em parceria com o Instituto Brasileiro de Planejamento e Tributação (IBPT), aponta vários fatores que influenciaram a arrecadação com avanços e recuos da carga tributária ao longo desse período.

Fonte: Brasileiro pagou mais de R$ 40 trilhões em impostos em 20 anos, mostra Impostômetro – Estadão

Impostômetro atinge marca de R$ 40 trilhões em 20 anos

Setores que mais contribuem para essa arrecadação são a indústria, com uma participação de 30 a 35%, seguida pelo comércio, com 25 a 30%, e serviços, com 20 a 25%

De acordo com o estudo, entre 2026 e 2029, a reforma tributária pode resultar em uma arrecadação estável ou em uma leve queda líquida

Um estudo recente do Instituto Brasileiro de Planejamento e Tributação trouxe à tona dados impressionantes sobre a carga tributária no Brasil. Nos últimos 20 anos, os brasileiros desembolsaram R$ 40 trilhões em impostos, colocando o país na 24ª posição mundial em termos de carga tributária. Em São Paulo, o famoso “impostômetro”, localizado no prédio da Associação Comercial na Rua Boa Vista, já registrou R$ 2,81 trilhões em impostos arrecadados apenas neste ano. Esses números astronômicos poderiam financiar a construção de mais de 575 milhões de casas populares ou mais de 130 milhões de escolas, ilustrando o impacto potencial desses recursos na sociedade.

A maior parte da arrecadação tributária no Brasil provém de impostos sobre o consumo. No ano passado, esses impostos totalizaram 3,6 trilhões de reais, representando cerca de 32,2% do Produto Interno Bruto (PIB) do país. Os setores que mais contribuem para essa arrecadação são a indústria, com uma participação de 30 a 35%, seguida pelo comércio, com 25 a 30%, serviços, com 20 a 25%, energia, com aproximadamente 10%, e a agroindústria, com 8 a 12%. A reforma tributária atualmente em discussão no país pode trazer mudanças significativas para essa estrutura de arrecadação e impactar a economia nos próximos anos.

De acordo com o estudo, entre 2026 e 2029, a reforma tributária pode resultar em uma arrecadação estável ou em uma leve queda líquida, devido a isenções e cashback, com um crescimento econômico modesto de 0,5 a 1%. Já entre 2030 e 2032, a expectativa é de um aumento gradual na arrecadação à medida que o sistema se consolida, podendo impactar o PIB em até 2% ao ano. Após 2033, a arrecadação pode crescer entre 10 a 15%, caso as medidas sejam eficazes.

Fonte: Impostômetro atinge marca de R$ 40 trilhões em 20 anos | Jovem Pan

Vendas de Páscoa podem manter estabilidade em relação ao ano passado

Quem planeja comprar ou presentear com ovos de Páscoa precisa estar ciente de que 38,25% do valor do produto corresponde a impostos

Segundo o economista da ACSP, Ulisses Ruiz de Gamboa, “apesar de o emprego e a renda continuarem crescendo, os fortes aumentos do preço do chocolate, motivados pela disparada no preço do cacau, num contexto de elevado endividamento e alta inflação de produtos básicos, deverão deixar o volume de vendas praticamente igual ao ano passado”.

O economista explica que “para o varejo, a Páscoa não representa uma data particularmente crucial, pois a maior parte das vendas se concentra em produtos alimentícios, com destaque para os ovos de chocolate, o que beneficia o desempenho dos super e hipermercados.”

Impostos

Quem planeja comprar ou presentear com ovos de Páscoa precisa estar ciente de que 38,25% do valor do produto corresponde a impostos. Essa informação é baseada nos dados do Impostômetro.

Destaca-se como o produto mais tributado, nesta temporada, o vinho importado, com uma taxa de 64,57%%. Isso significa que, ao adquirir uma garrafa de vinho importado pelo preço de R$ 54,38, por exemplo, o consumidor desembolsa R$ 19,27 pelo produto e mais R$ 35,11 em tributos. Por outro lado, o vinho nacional apresenta uma carga tributária menor, porém, ainda muito elevada, com média de 45,56%.

Os ovos de Páscoa caseiros podem ser uma alternativa para os consumidores e uma oportunidade de renda extra para os microempreendedores. No entanto, evitar os produtos industrializados não significa necessariamente escapar dos altos impostos. Para a produção de um ovo simples, que requer chocolate, papel celofane e fita adesiva para embalagem, são gastos, respectivamente, 38,25%, 39,11% e 40,06% em impostos.

Segundo João Eloi Olenike, presidente-executivo do IBPT, “os altos impostos sobre os produtos de Páscoa limitam o poder de compra dos consumidores, impedindo que muitos adquiram itens de melhor qualidade nesse período. Segundo ele, o sistema tributário brasileiro, focado principalmente no consumo, acaba penalizando as pessoas de renda mais baixa, que pagam proporcionalmente mais impostos do que as de renda mais alta. Isso dificulta ainda mais o acesso das classes menos favorecidas aos produtos típicos da data”, completa João Eloi.

Fonte: D24am. Leia mais em https://d24am.com/economia/vendas-de-pascoa-podem-manter-estabilidade-em-relacao-ao-ano-passado/

Reforma Tributária pode reduzir o “manicômio tributário” existente no Brasil

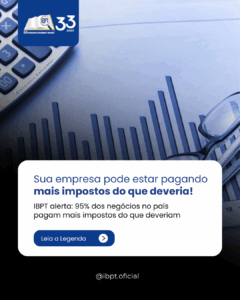

As empresas brasileiras sofrem com a alta carga tributária do País. É o que mostra o levantamento do Instituto Brasileiro de Planejamento e Tributação (IBPT) quando revela que cerca de 95% das empresas pagam mais impostos do que deveriam, devido à complexidade tributária criada pelo excesso de normas no Brasil. Diariamente, surgem, em média, 700 normas e, destas, 53 são tributárias, segundo o IBPT. Os números são reforçados por estudo do Banco Mundial que aponta, ainda, que uma empresa brasileira gasta cerca de 1.501 horas por ano para pagar impostos, enquanto a média mundial é de 234 horas. E a recente reforma tributária não deve mudar muita coisa nesse cenário.

Esta situação gera um alerta em relação ao tamanho da burocracia e dos impactos econômicos que dificultam o desenvolvimento do País. O tamanho desta conta fica evidente para a população através do Impostômetro, painel da Associação Comercial de São Paulo (ACSP) que mede a arrecadação de impostos pelo governo federal. No ano passado, o Impostômetro contabilizou R$ 3 trilhões em impostos arrecadados pela União. Também em 2024, segundo a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o Brasil foi o país da América Latina que apresentou a maior carga tributária, com os impostos representando cerca de 33% do Produto Interno Bruto (PIB).

Neste quadro caótico de leis e normas, a Reforma Tributária foi promulgada em dezembro de 2023. O professor Amaury José Rezende, da Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto (FEA-RP) da USP, especialista em Contabilidade Pública, analisa a reforma, que entra em vigor em 2026, e diz que ela pode gerar impactos positivos, mas é preciso frear a criação de novas normas e regras. “A Reforma Tributária proposta sobre os tributos e contribuições sobre o consumo, que vai incluir ISS, ICMS, IPI, PIS e Cofins, em tese, tem como premissa a simplificação do sistema atual. Entre as principais mudanças, o que se destaca é a unificação dos tributos. No entanto, a sua eficácia depende muito de como isso vai ser implementado, é preciso que seja feito de uma forma que evite a criação de novas camadas de regulação.”

Existem desafios a serem enfrentados para essa simplificação. “Por exemplo, a carga tributária para o contribuinte que, nessa proposta, não foi reduzida, o que é ruim para o cidadão. Os Estados já têm compromissos com despesas públicas como saúde, educação e segurança, então houve um pacto, a carga tributária não será reduzida e eu acredito, inclusive, que vai aumentar devido a ineficiências na arrecadação. Um tributo que já era pesado vai ficar mais pesado ainda. Ele vai ser cobrado de maneira mais rápida e, como consequência, a capacidade de o cidadão de comprar produto diminui”, afirma o professor.

Rezende destaca esse volume de normas como um grande entrave para o desenvolvimento econômico. “De certo modo, é uma forma de intervenção nas atividades sociais e econômicas do cidadão. A dinâmica da economia se torna muito mais lenta e a complexidade das normas e das obrigações tributárias pode ser chamada de ‘manicômio tributário’, uma indústria de regras que sufoca o cidadão e as empresas.”

Com isso, a produtividade das empresas brasileiras é prejudicada. Segundo o docente, “as obrigações fiscais do Brasil são inúmeras; a complexidade do sistema tributário obriga as empresas a direcionarem recursos financeiros e tempo para o cumprimento de obrigações fiscais. O cálculo de tributos, tanto para as empresas quanto para o cidadão, não é uma tarefa trivial e é essencial destacar que calcular os tributos não é o único papel da contabilidade”.

Para o analista, toda essa burocracia tem um custo excessivo. “A burocracia no Brasil tem um custo milionário para a economia e afeta setores como indústria, comércio e serviços. No caso do setor de indústria e comércio, os custos mais altos estão no cálculo e cumulatividade de tributos, o que impacta o custo final de produtos e serviços.”

O professor Alexandre Naoki Nishioka, da Faculdade de Direito de Ribeirão Preto (FDRP) da USP, especialista em Direito Tributário, destaca algumas medidas para amenizar esse “manicômio tributário”. “A simplificação poderia ser alcançada com a redução, não apenas do número de tributos, mas também com a redução das obrigações acessórias. São inúmeras as obrigações acessórias que os contribuintes têm de cumprir, o que toma muito tempo do empresário. Além disso, seria interessante o incentivo dos regimes simplificados de tributação, como o Simples Nacional e a tributação como lucro presumido.”

A segurança jurídica também é impactada. Segundo Nishioka, “como o Brasil possui tributos federais, estaduais e municipais, além de uma alta possibilidade de recursos nas decisões, um processo chega a durar mais ou menos 15 anos. Esses fatores fazem com que o empresário tenha um grande problema com a segurança jurídica, já que ele fica incapacitado de planejar melhor os seus negócios devido a toda essa burocracia”.

O especialista em Direito Tributário explica os possíveis efeitos que esse excesso pode causar na sonegação e na inadimplência da população. “Podem ser estimuladas pelo excesso de normas na medida em que esse excesso torna o sistema mais difícil de ser compreendido. Faz com que alguns contribuintes procurem brechas na legislação para tentar pagar menos tributos e encontrar caminhos mais baratos para estruturar os seus negócios.”

O docente afirma que a Lei da Liberdade Econômica (Lei nº 13.874/2019) não trouxe avanços concretos na redução da burocracia. Segundo ele, a própria lei diz que não se aplica no âmbito do Direito Tributário e no âmbito do Direito Financeiro. “Em relação ao Direito Tributário, não há dúvida de que a lei pretendia estabelecer alguns procedimentos com o objetivo de uniformizar a atuação dos seus órgãos fazendários, visando a evitar, inclusive, que a Fazenda discutisse questões que já estavam pacificadas pelos tribunais superiores. Entretanto, todos esses dispositivos ficaram à mercê de uma regulamentação em relação à sua aplicação.”

O especialista destaca a modernização do sistema tributário como alternativa para reduzir toda essa burocracia. “Medidas como o uso da inteligência artificial na fiscalização, a redução do número de declarações de contribuintes e responsáveis, além da informatização e constante atualização dos sistemas facilita muito o trabalho do contribuinte. Um exemplo que pode ser dado da eficiência da administração pública nesse sentido é a declaração pré-preenchida do imposto de renda da pessoa física, o que economiza muito o tempo gasto pelo contribuinte.”

Nishioka aponta duas medidas para garantir a estabilidade regulatória e diminuir o impacto negativo das frequentes mudanças legislativas. A primeira é em relação aos gastos públicos. “O controle desses gastos faria com que houvesse menos necessidade da criação de fontes de custeio e, como consequência, diminuiria as mudanças legislativas nesse sentido.”

A Justiça e o equilíbrio dos tributos surgem como outra alternativa. “Isso reduziria o litígio entre o Estado e os contribuintes que, muitas das vezes, vão à Justiça pois não acham justos os tributos que eles pagam”, conclui.

Fonte: Portal Contábil SC